Il comma 9 prevede per il 2025 un tetto alla spesa per nuove assunzioni fissato al 75% della spesa dei cessati nell’anno precedente, disponendo quindi anche per il comparto una riduzione del 25% del turn over. Il comma 13 dispone l’adeguamento della dotazione organica nell’ambito dei Piano integrato di attività e organizzazione – PIAO delle amministrazioni destinatarie delle misure.

In merito alle problematiche derivanti dall'introduzione di una norma che prevede un ritorno al passato con un turn over al 75% per le assunzioni a tempo indeterminato nei Comuni e nelle Città Metropolitane nel 2025, si segnala che questo provvedimento entra in contrasto con la regola della sostenibilità finanziaria, introdotta nel 2020, che aveva mirato a una gestione più oculata delle risorse umane e dei costi. L'introduzione del turn over al 75% mette a rischio i progressi fatti nella gestione finanziaria e nella riorganizzazione della pubblica amministrazione.

Le principali difficoltà che ne derivano sono:

La tabella seguente sintetizza le riduzioni (e il contributo generalizzato da regolazione fondi Covid) in vigore tra il 2025 e il 2029, per effetto di leggi precedenti (in particolare la Legge di bilancio 2024) e del DDL Bilancio 2025. Si sottolinea come, per gli anni 2025-2029, il taglio previsto ha la forma di accantonamento di parte corrente non spendibile, che potrà essere utilizzato l’anno successivo per il finanziamento di investimenti, o per estinzione di debito o maggior ripiano di disavanzi (in caso di disavanzo).

|

Taglio legge bilancio 213/2023 comma 533 |

L. Bilancio 24 (L.213/23, co 533) |

DDL Bilancio 2025 (art. 104) |

Totale tagli correnti (**) |

|

2025 |

300.000.000 |

130.000.000 |

430.000.000 |

|

2026 |

200.000.000 |

260.000.000 |

460.000.000 |

|

2027 |

200.000.000 |

260.000.000 |

460.000.000 |

|

2028 |

200.000.000 |

260.000.000 |

460.000.000 |

|

2029 |

- |

440.000.000 |

440.000.000 |

|

contributo da regolazione fondi Covid (co 508) 2025-28 |

- 160.392.624 |

- |

- 160.392.624 |

|

Totale 2025-29 |

739.607.376 |

1.350.000.000 |

2.089.607.376 |

TAGLI DI PARTE CORRENTE

(*) Per il 2025-29, il taglio ha la forma di accantonamento di parte corrente non spendibile, che potrà essere utilizzato l'anno successivo per il finziamento di investimenti, o per estinzione di debito o maggior ripiano di disavanzi (in caso di disavanzo) (**) Sono esclusi dalla gran parte dei tagli e degli obblighi di accantonamento circa 490 enti in crisi finanziaria, che subiscono solo quota parte del taglio già in vigore dal 2014 (per i Comuni, 100 mln. di euro nel 2025 ex L.di bilancio 2021).

Le Città metropolitane concorrono per circa il 35% al taglio complessivo per Province e CM, di 100 mln. già in vigore per il 2025 e di 50 mln. annui per il 2026-28. Il DDl Bilancio aggiunge obblighi di accantonamento per 10 mln. nel 2025, di 30 mln. per il 2026-28 e di 50 mln. nel 2029. Il totale del contributo alla finanza pubblica nel 2025-29 ammonta a 400 mln. (di cui circa 140 mln. a carico delle CM).

Il DDL Bilancio prevede un contributo di parte corrente a sostegno delle spese dei Comuni per l’affidamento per sentenza di minori e famiglie in condizioni di fragilità.

|

Contributi di parte corrente (contributo assistenza minori affidati per sentenza) |

|

DDL Bilancio 2025 (art. 101) |

|

Attualmente riservato ai Comuni con incidenza della spesa per affidamenti maggiore del 10% rispetto ai fabbisogni standard monetari del settore sociale |

2025 |

100.000.000 |

|

2026 |

100.000.000 |

|

|

2027 |

100.000.000 |

|

|

|

2028 |

- |

|

|

2029 |

- |

|

Totale 2025-29 |

|

300.000.000 |

È inoltre previsto (art. 100) un incremento della dotazione del Fondo di solidarietà comunale per 56 mln. incrementali annui dal 2025 al 2030, che permetterà di contenere il “taglio perequativo” subito da quasi 4mila Comuni delle Regioni a statuto ordinario, a fronte degli incrementi di risorse previsti a favore dei Comuni meno dotati secondo gli attuali criteri perequativi. Il miglioramento è stimabile tra il 40 e il 50% della riduzione che sarebbe applicata in caso di regolazione esclusivamente orizzontale del FSC.

L’incremento di 120 mln. previsto per il Fondo TPL (art. 97) beneficerà in quota parte gli enti locali che esercitano le funzioni di trasporto pubblico locale.

Le Città metropolitane e le Province sono poi beneficiati da un’anticipazione di erogazione di risorse già stanziate dalla legge di bilancio per il 2022, pari a 50 mln. annui dal 2025 al 2030, a parità di importo a regime (600 mln. di euro dal 2031).

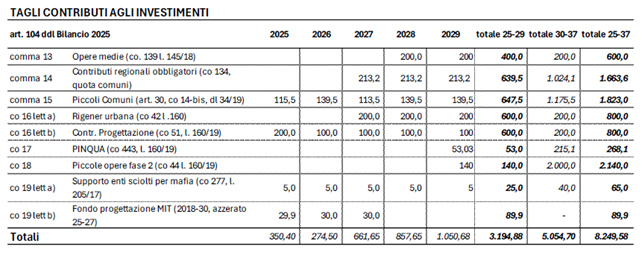

Il DDl Bilancio prevede numerose riduzioni di fondi destinati al finanziamento di investimenti degli enti locali in particolare dei Comuni (art. 104).

La tabella seguente riporta le linee di finanziamento oggetto delle riduzioni per ciascuno degli anni 2025-29 e per il totale 2030-37.

Le riduzioni ammontano a circa 3,2 miliardi di euro nel quinquennio 2025-29 e riguardano tutte le principali linee di intervento, oltre ad ulteriori 5 mld. di euro nel periodo 2030-37, per un totale complessivo di 8,2 mld. di euro.

Misure in materia di organi amministrativi di enti

Si stabilisce che i compensi per gli organi amministrativi di vertice degli enti pubblici non possano superare il 50% del trattamento economico del primo presidente della Corte di cassazione (circa 120.000 euro annui). Inoltre, chi percepisce un trattamento retributivo da un'amministrazione non può ricevere compensi per l’incarico pubblico superiori al 25% di quanto già percepito. Viene anche regolata la cumulabilità delle indennità.

Tuttavia, le disposizioni non si applicano a Comuni e loro enti strumentali, società a controllo pubblico (già disciplinate dal decreto legislativo n. 175/2016) e ai trattamenti economici derivanti da lavoro subordinato con autorità amministrative indipendenti, enti pubblici economici e pubbliche amministrazioni.

Misure di potenziamento dei controlli di finanza pubblica

La legge introduce misure per aumentare il controllo e contenere la spesa pubblica negli enti che ricevono contributi statali significativi.

Il testo estende il controllo sulla finanza pubblica a enti, organismi e fondazioni che ricevono contributi significativi dallo Stato, anche indirettamente. Le principali misure sono:

In data 08/11/2024 Anci ha presentato gli emendamenti alla Legge di Bilancio 2025.

Le proposte emendative, inviate alle commissioni riunite Bilancio di Camera e Senato, sono state predisposte secondo le seguenti priorità: